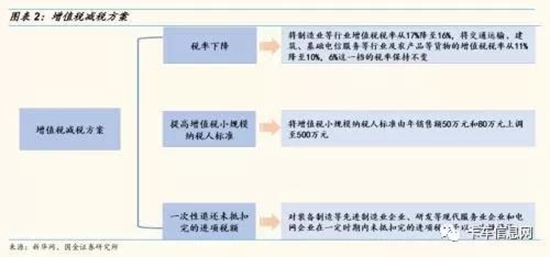

1、全年减负超过4000亿元

中金公司研报显示,按照税率调整幅度直接计算,原来适用于17%税率的企业税负下降6%,原来适用于11%税率的企业税负下降9%。国务院常务会议预计,下调两档增值税税率全年可减税2400亿元,三项措施合计全年减税4000亿元,相当于2017年国内增值税(5.6万亿)的7%左右。

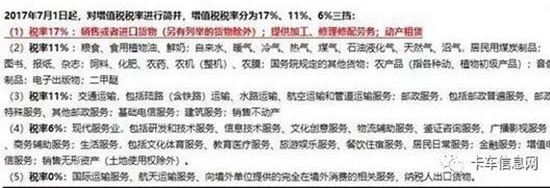

2、这些行业率先受益

首先来看在现行政策下,具体各个行业对应的税率有哪些:

业内分析称,当前正值美国挑起贸易争端,在大家对今年的出口形势不太乐观的情况下,通过减税方式来刺激内需,改变预期,从而实现投资增速的平稳。通过增值税减税政策,制造业和建筑业的投资增速有望迅速回升,从而能基本确保今年中国经济增速的目标完成。

而上述这两个行业具体通过减税政策能够获益多少?具体情况如下:

1)制造业

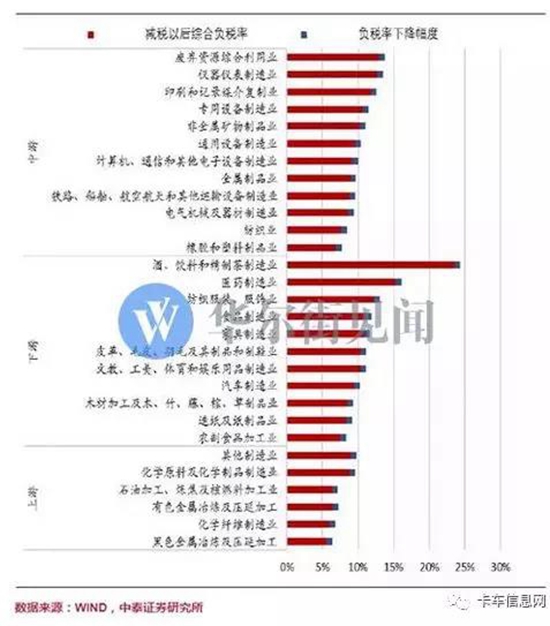

中泰证券研报显示,此次改革过后,制造业。根据定量测算,剔除增值税下降引发应纳税所得额增加的影响,前三季度制造业有望降税783亿元,折合全年约1044亿元,其中上游降税约309.1亿元,中游降税约420.3亿元,下游降税约314.7亿元,在细分领域中,汽车制造业、计算机通信和其他电子设备制造业实际降税最多,分别达到169.3亿元、111.7亿元。

具体制造业上、中、下游的上市公司分布如下图:

根据测算,此次降税有望推动制造业利润总额弹升11.2%。受利润基数影响,上、中、下游分别弹升约15.7%、11.2%、8.8%,有色冶炼、化学纤维、铁路船舶三个行业利润弹升幅度最大,达28. 9%、18.5%、17.5%。

另一方面,和传统制造业一样,税率的降低也同时有利于高端制造业。国金证券表示,增值税主要是在物品生产流通过程中的增值部分进行征税,过高的税率不利于企业创新。这次增值税减税直接利好制造业企业,特别是高端制造与科技创新企业。增值税税率下降以及一次性退还未抵扣完的进行税额,有助于降低制造业企业流转环节税负,提高企业利润率和增加企业资本积累,为扩大生产规模和加大研发投入提供基础。

2)建筑业

中金公司研报显示,通过减税政策,建筑业全年理论减税额1,098亿元。假设含税价格不变,此次增值税率下调将从两方面对建筑行业产生影响:一方面降低建筑收入产生的销项税额支付,另一方面也将减少原材料、工程机械采购带来的进项税额抵扣。综合考虑,在10%的项目毛利率、3%的项目净利率、80%的进项税发票获取比例的假设下,增值税率下调有望减少建筑行业综合税负(增值税+城建税+教育费附加)1,098亿元,增厚建筑行业净利润14.2%。

3)航空

而除了制造业、建筑业之外,航空业也将是显著受益对象。平安证券研报显示,从交运行业来研究,当前航空供给侧收紧信号明确,票价放开临近,增值税税率降低1个百分点,利好航空公司业绩的提升。经测算,增值税税率降低后,将分别增厚国航、南航、东航净利润7.1%、10.5%、8.5%。

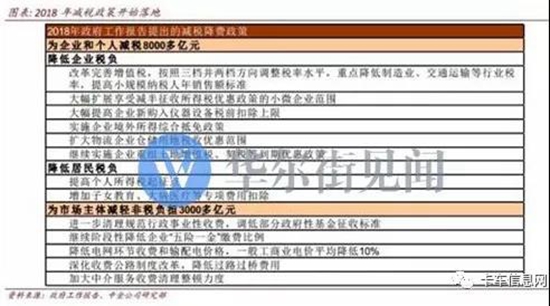

3、年内还有更多减税降费措施值得期待

根据政府工作报告,今年将减税8000亿元,减税降费合计超过1.1万亿元。十九届三中全会开启的新一轮机构改革将带动政府简政放权,优化政府机构职能,提高行政效率,为盘活存量资金和减少政府开支创造空间。今年在降低赤字率的同时,仍然可以进一步加大力度减税降费。提高个税起征点、继续阶段性降低企业“五险一金”缴费比例等政策也将陆续落地。

附:行业点评

汽车首席刘洋等:增值税税率下调,有助增厚汽车行业业绩

汽车行业在制造业领域举足轻重,将受益增值税下调。2017年中国汽车销售量达到2888万辆,销售金额超过4万亿元,在制造业中地位显著。按照17%增值税税率计算,消费者缴纳的增值税超过5000亿元,降低增值税税率对汽车产业链影响较大,有助于增厚汽车行业盈利。

预计消费者实际支付金额将小幅下降,厂商盈利水平将得到一定提升。我们认为,增值税税率下调后,厂商会适当让利给消费者,消费者支付金额会下降,厂商自身的盈利能力也将得到提升。综合消费者支付价格降低将带来的量的提升,以及厂商盈利能力的提升,将带来其盈利水平的提升。

交运首席苏宝亮等:交通运输行业增值税率下调,或最利好航空

交通运输为社会生产中重要环节,下调增值税率促物流降本增效:交通运输行业虽然区别于一般的生产环节,但是货物在运输过程中也实现了货物的增值,属于重要的非实物生产环节。且货物运输覆盖了几乎所有的制造生产企业,而且成本占比很高,2017年我国社会物流总费用占比GDP达到14.7%。所以对于交通运输行业的税务征收不仅对行业本身,对于其他制造生产企业也意义重大。2012年营改增在交运行业试点铺开,完善增值税抵扣链条,间接鼓励专业物流公司发展;此次下调交通运输行业增值税税率也复合国家对于物流行业降本增效的倡导。而我国物流行业刚刚经历高速发展阶段进入成熟阶段,市场上依旧以微小企业为主,所以上调增值税小规模纳税人标准也有利于微小物流公司初期发展。

降低物流企业税负,提升企业竞争能力:增值税主要是正在物品生产流通过程中的增值部分进行征税。对于交通运输行业主要有2大影响:首先,对于交通运输企业本身,在提供服务的含税价格不变的情况下,调低增值税率,可以直接降低企业的销项税额,节省企业当期应缴税费约销售额的0.91%。另外,交通运输行业是大部分行业的服务提供商,所以是大部分企业的成本重要组成部分,由于交通运输行业的增值税率下调,交通运输企业极有可能下调交通运输费用,导致企业物流成本下降,提升企业综合竞争能力。所以无论交通运输企业本身缴税减少或者其他企业物流成本减少,终归致使在社会经济生产中降低成本约1100亿元(2017年社会物流总费用12.1万亿*0.91%=1100亿)

此次增值税改革或最利好航空子板块:对于交运行业不同子行业降低交通运输行业税率影响各不相同。对于航空、公路及铁路板块,此次调整影响的是起收入端,其提供的服务属于11%的增值税适用范围;假设各家公司将税务节省均让利给物流接受者,下游客户接受的物流价格降低0.9%,环节客户物流成本压力;假设各家公司税务节省不让利给客户,在售价不变的情况下,直接利好公司当期收益,会直接提振航空、公路及铁路公司净利润约15%,3%及4%。(航空、公路及铁路3年年均净利润率为6.1%、30%及25%)。对于物流行业(如快递公司),其提供的服务多属于物流辅助类,适用6%增值税率,而其成本中的运输成本适用此次11%增值税率,所以对于物流公司的影响,是在运输公司在增值税下调后致使物流价格降低会产生利好影响,而对于物流公司利润影响程度取决于公司物流成本占比及利润率状况;假设物流公司运输成本占比40%,毛利率10%,利润率约为2.5%,此次降低增值税或增厚利润12%。

投资建议:此次深化税务改革措施中,交通运输行业将增值税率从11%降至10%;对行业本身,或直接降低交通运输企业销项税额增厚利润、或降低其他企业物流成本,终归致使减税约1100亿元。对于交运行业不同子版块,航空公路铁路收入端受影响,或提振其净利润15%,3%及4%;物流企业成本端受影响,或增厚利润12%。

风险提示:对于部分物流成本较高的公司,在物流价格不变的情况下,可抵扣进项税额或减少,间接增加缴税金额;部分物流企业开票不正规,所以并未受此次降税影响。