2015 年市场分析

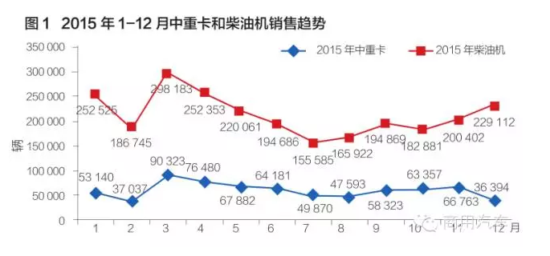

2015年1-12月,我国柴油机行业整体销量超过258万台,同比下降17%。由图1可以看出,2015年柴油机市场仍然出现了以往的销售走势规律,即在上半年的3-4月和下半年的10-12月出现2次销售高峰。但中重型卡车市场则呈现新特点:一是第1次销售高峰峰值下降,3—4月峰值不高;二是5—11月销量走势平稳,仅在7—8月出现明显的低谷;三是12月销量突然下行,说明无论是整车厂家还是经销商对2016年第1季度的销售预期不看好,从而尽量压缩库存,减少资金占用。

柴油机销售趋势

1. 主要柴油机企业产销情况

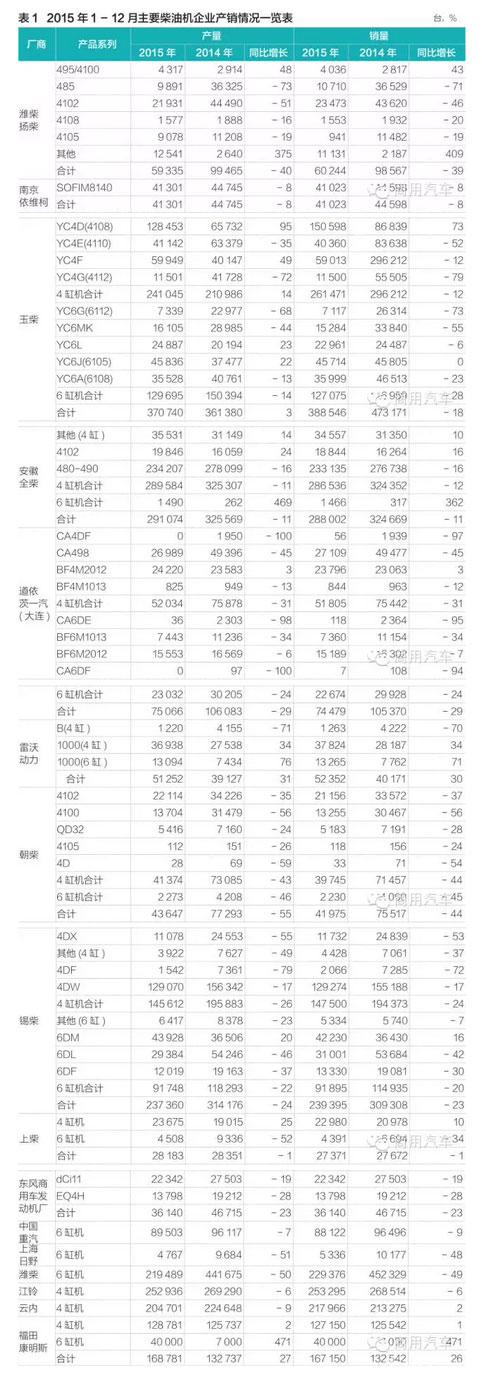

2015年1-12月,柴油机行业销量呈现下降态势,这主要是由于下游整车企业的市场销量下降,市场需求低迷,从而带动柴油机行业整体销量的下降。行业主要柴油机企业产销情况如表1所示。

柴油机行业2015年市场全数据分析及2016年展望

2. 市场特点分析

⑴除少数企业和少数机型外,4缸柴油机销量均有所下降。

2015年,传统4缸机市场可谓哀声一片,绝大多数企业都出现下滑。但各家企业下滑幅度不同:云内动力、南京依维柯和江铃汽车呈小幅下滑,下滑幅度在10% 以内;东风商用车和全柴的下滑幅度为10% ~20% ;锡柴的下滑幅度为20%~30% ;大柴下滑幅度为30%~40%,主要是其CA498产品销量大幅度下滑所致;朝柴和潍柴扬柴下滑幅度超过40%,其中朝柴全系列产品均大幅度下滑,朝柴销量已经连续多年萎缩,发展前景不容乐观。

但也有一些 4 缸机产品呈现逆势上涨的态势,上涨的4缸机产品主要有福田康明斯ISF3.8、上柴VM、大柴BF4M2012、全柴4102、玉柴YC4D和YC4F等。上涨的主要原因包括:一是福田康明斯国内销量的扩张令人瞩目;二是大柴BF4M2012匹配一汽解放的J6L中卡销售实现突破;三是玉柴产品在轻卡、中卡和客车领域的销售业绩的增长;四是上柴VM发动机增长对上柴的销售贡献度越来越高,其在上汽商用车板块的重要程度逐年提高。

⑵除了福田康明斯、锡柴CA6DM和玉柴YC6L、YC6J等6缸机产品外,其他企业的6缸机产品出现普降的市场态势,而且一些代表机型和代表企业降幅较大。

6缸机产品普降的主要原因有:第一,2015年重卡市场均出现较大幅度下降,而且下降幅度之大前所未有。主要原因是严峻的经济形势造成物流需求的下降,车辆停运现象普遍,这对市场需求产生很大的抑制作用;同时,国家固定资产投资规模增长率下降,导致工程车和物流车的需求下降;进出口低迷使得港口货物运输需求下降也影响重卡的销售。多种原因共存,市场出现下滑在所难免; 第二,中卡市场虽然有电商物流的强力支撑,但销量依然下降18%,市场萎靡可见一斑。中卡匹配的动力以6缸机为主,中卡市场下滑,直接拉动6缸机市场下滑。第三,潍柴销量继续下降,而且降幅巨大。

这是10多年来潍柴强劲发展后的连续第2年下降,而且2015年降幅巨大,其销售业绩的颓势愈加明显。笔者认为,潍柴销量下降的主要原因有4方面: 第一,产品老化; 第二,产品结构并没有实质性改变;第三,市场上可选择的柴油机产品逐年增多,竞争加剧; 第四,作为独立柴油机供应商,潍柴的市场覆盖范围越来越小,特别是福田康明斯重型发动机的上市,正在蚕食潍柴在北汽福田的市场份额。一旦此机型受到用户的广泛认可,且其产销量达到相当规模,潍柴就会逐步退出北汽福田的配套体系,那么其最大的客户就只有陕汽了 ,潍柴的发展前景很不乐观。

⑶ 9~12 L柴油机产品结构发生变化,市场竞争持续加剧。

2015年的9~12 L柴油机市场表现格外引人注目,具体表现在:第一,产品结构出现调整,产品种类更加丰富。以福田康明斯为代表,其2014年上市的ISG11和ISG12 2款 柴 油 机2015年的产销量就突破4万台,增长势头迅猛,已经跨入市场主流机型行列,有效提升了福田重卡的市场竞争能力;第二,不同产品的销售业绩表现不一。一是潍柴产销量严重下滑;二是一汽锡柴的CA6DM继续增长;三是中国重汽的曼机型增长快速;其余机型则表现平平,有的甚至连续数年销售下滑。从表2 9~12 L主要柴油机产品及其在2015年的市场表现可以看出,在自主产品中,一汽锡柴的CA6DM最具市场竞争力,是2015年11 L柴油机的销量冠军,也是最具市场潜力的产品。

⑷国Ⅳ机型增长迅速,同时高压共轨技术比例提升。

伴随国Ⅳ排放标准的逐步实施,国Ⅳ技术路线进一步明确,电控单体泵市场开始下滑,高压共轨产品的市场份额迅速攀升。究其原因主要有:第一,高压共轨产品价格下探,电控单体泵的成本优势下降;第二,主要柴油机厂家在开发国Ⅳ产品时基本都放弃了电控单体泵技术方案,国Ⅳ及国Ⅴ发动机基本都采用高压共轨技术;第三,目前无论是本土供油系统企业,还是外资供油系统企业都有高压共轨产品在研发、匹配和销售中,只是本土供油系统企业的高压共轨产品起步较晚,尚没有形成规模,在与外资企业竞争中劣势明显。笔者呼吁政府给予一定的政策支持,这是功盖千秋之举。未来,共轨技术是大势所趋,没有高压共轨技术,或者高压共轨技术不过关,将会被客户所抛弃,最终被市场淘汰,造成技术投入(同以往技术研发相比投入巨大)和生产投入(与以往机械供油系统生产线相比设备投资增长数倍)统统付之东流,这是非常大的浪费。

⑸ LNG发动机出现增长停滞。

LNG重卡经历了多年的快速增长后,2014年开始出现增长停滞的现象,2015年则呈现销售下滑的尴尬境地。主要原因如下:第一,柴油价格持续走低,使得LNG重卡的燃料成本优势丧失,同时LNG重卡在性能和使用便利性等方面的劣势得以凸显,于是消费者的购买需求转向传统重卡在所难免; 第二,重卡市场整体上需求不足,消费下滑严重,也使得LNG重卡的销售受到抑制。

2016 年市场展望

1. 经济环境分析

⑴经济呈现 “新常态” ,经济增长速度继续放缓,预期2016年是中国经济最为困难的1年。

一是从高速增长转为中高速增长,经济增长进入 “新常态” 。2016年经济增速继续小幅回落,下行压力较大。预计2016年GDP增速为6.7%左右。经济增速的变化来自经济增长方式和经济增长动力的根本性变化。我国经济发展将由主要依靠投资驱动和较多依靠出口驱动,转向主要依靠消费同时 “三驾马车”全面驱动。如2006—2010年我国GDP增长中投资的平均贡献率高达57.8%,投资是经济增长的主要驱动力。2015年前3季度我国最终消费对GDP增长贡献率达58.4%,消费成为经济增长的主要驱动力。预计2016年及以后最终消费的贡献率将进一步上升,逐步提高到70%左右。

二是国企、财税、金融改革将深化。在过去短短的2年内,深化改革给中国经济带来的变化已经得到集中体现。未来5年官方稳定经济增长政策会更多寓于改革之中,而且在2016年将继续深化。

三是一些政策将更加 “松”,比如,加大积极财政政策的定向宽松。目前的货币政策应当根据新时期的要求全面重构。在宏观经济探底的进程中,货币政策必须旗帜鲜明地转向 “适度宽松” ,以稳定市场预期,打破 “债务- 通缩”的恶性循环,扭转目前的 “悲观情绪” 。 “适度宽松的货币政策 + 汇率稳定 + 加强外部宏观审慎监管”依然是应对经济波动的核心。

⑵油价的不确定性和波动性对卡车用户的收益影响巨大,同时执行国Ⅳ相关的基础设施尚需完善。

2015年国内油价继续走低,使得卡车用户的燃油成本得以降低,这对广大用户来说是好事。但油价下降从长期发展的趋势看,这种状况仅仅是暂时的。预计2016年油价会继续出现波动,这无疑会给用户车辆的运营收益带来很大的不确定性,这种不确定性会影响用户车辆运营的积极性,从而降低新车的购买意愿。

此外,虽然国Ⅳ已经开始执行,但相关基础设施尚不够完善,尿素供应混乱,不合格尿素充斥市场,对用户车辆的运营使用造成诸多的不便,使得一些用户推迟车辆更新的时间。

⑶固定资产投资增速将继续探底,预计在9.5%左右。

2016年是 “十三五”开局之年。从“十三五”时期投资形势看,固定资产投资有望筑底企稳。一方面,推动经济转型升级和降杠杆将抑制投资增长;另一方面,改革红利释放、新兴产业以及服务业快速发展等将支撑投资增长。展望2016年,固定资产投资增速还将继续探底,预计回落到9.5%左右,并将延续 “一高两低”的基本格局,即基础设施投资高增速,制造业投资低增速,房地产开发投资极低增速,甚至大概率出现下降态势。

固定资产投资增速的探底意味着重卡的下游需求仍将不旺,这无疑会对2016年的市场带来很大的负面影响。纵观近几年中重卡市场需求,新增需求逐年走低,更新需求则占据重要的比重。而且在用车的使用频率在下降,直接表现就是车辆待工时间加长,车辆闲置时间加长,车辆运营时间减少,于是车辆的损耗下降,更新时间延迟,这都会影响到新车的销售。

2. 市场预测

2016年,对于中重卡市场发展的有利因素包括:黄标车淘汰力度继续加大,京津冀、珠三角和长三角2015—2016年要淘汰完所有黄标车,其他区域的淘汰工作则将持续到2017年;电子商务的快速发展对物流车辆的需求越来越大。不利因素则主要包括行业库存不断加大、经销商网络和服务网络赢利能力逐年走低以及经营状况继续恶化。综合来看,预计2016年中重卡销售73万辆, 同比增长2.7%。目前多家中重卡企业的2016年销售目标接近于2015年,表明整车企业对2016 年的市场前景存在悲观期望。行业普遍认为2016年中重卡市场需求乏力。

2016年对中国经济来说将是最困难的一年,对车用柴油机行业来说将是充满困难的一年,但与2015年相比,市场会有些亮点,这对2016年的市场需求会起到很好的支撑作用。预计2016年全年卡车用柴油机行业的销售与2015年相比,会有小幅增长,预计增长幅度在3%左右,全年销量约266万台。